手機:13922469313

電話:13922469313

郵箱:law588@yeah.net

地址:廣州市天河區珠江西路5號廣州國際金融中心33層02-07單元

電話:13922469313

郵箱:law588@yeah.net

地址:廣州市天河區珠江西路5號廣州國際金融中心33層02-07單元

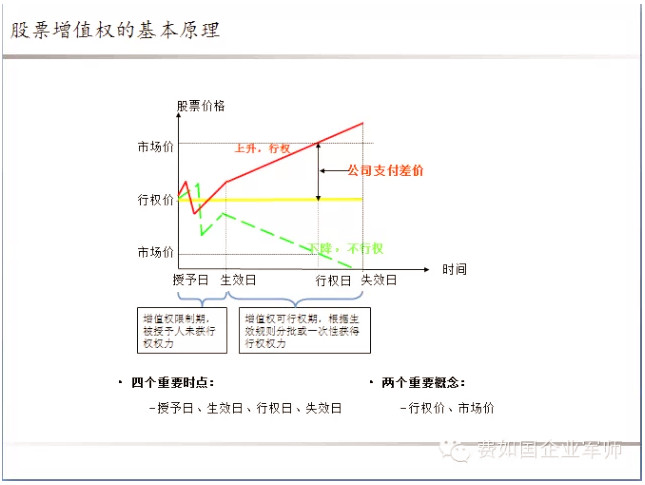

股權激勵模式之股票增值權

股票增值權是以股價為基礎的股權激勵模式,是企業賦予被激勵者在未來某一段時間內根據事先確定的價格和數量計算的股票差價收益的權利,簡單來說就是企業直接拿每股凈資產的增加值來獎勵。

在現實操作中通常與股票期權結合使用,作為股票期權前提下加大報酬激勵的一種補充手段。

雖然股票增值權被廣泛采用,但卻不是真正意義上的股票,除了經濟收益外,沒有股票對應的其他法律上權利,比如被激勵者沒有所有權、表決權、配股權等。由于這個特點,股票增值權不僅適合上市公司也適合非上市公司;不僅被西方企業廣泛采用,因為能規避股票來源問題,也被中國上市公司所歡迎。

此外股票增值權具有如下特點:

1.操作簡單方便。直接拿每股凈資產的增加值來激勵,只要經股東大會通過即可實施,因此具體操作起來方便、快捷。

2.企業與被激勵者雙方各得其所。對被激勵者的激勵力度比較大,但約束力卻較低,所以對被激勵者比較有利;對公司或激勵者來說,因為對股權結構沒有影響同時操作簡單方便,同時所化成本較低,同樣也有利的方面。

3.現金壓力大的,一般的初創企業不合適。因為股票增值權兌現時要支付較大量的現金,對企業的現金流有影響,如果企業現金流壓力較大,時刻需要具有充足的現金流,那么股票增值權就不是非常適合。一般初創型企業現金流較少,也不適合采用股票增值權的激勵模式。

4.運用企業廣泛。不論哪種類型或行業的企業,只要現金流充沛,都可以考慮使用股票增值權的激勵模式。

5.常被非上市公司采用。非上市公司由于其股份沒有股票化,來源和定價在激勵者與被激勵者之間難以達成共識,操作也比較麻煩,所以現實中采用股票期權不是非常理想,而股票增值權就比較合適。