電話:13922469313

郵箱:law588@yeah.net

地址:廣州市天河區珠江西路5號廣州國際金融中心33層02-07單元

虛擬股票不是真正股票。

虛擬股票是企業授予激勵對象一種“虛擬”的類似于股票的收益權;激勵對象在任期內可以依據“虛擬股票”的數量參與公司的分紅并享受股價升值收益,但沒有所有權、表決權,也不能轉讓和出售,被激勵者離開企業時自動失效。

不少人在剛接觸股權激勵模式時,常被眾多相關或相近的模式之間甚至名稱所迷惑,小編在此提示不要糾結在模式的名稱區別上,關鍵是區分并抓準每個模式具體的要點區別;眾多模式是在實踐中不斷衍變創新出來的,而名稱是為了相互區別后來加上而已。比如小編上期所述的股票增值權即是以現金方式實現的虛擬股票期權,如僅從名稱上你會感覺紛繁復雜難把握,而透過名稱你發現其實內在要點很多是相同的。

與虛擬股票最相似的是虛擬股票期權。其實虛擬股票期權是虛擬股票和股票期權的結合,虛擬股票期權也不是真正意義上的股票認購權,它是實際操作中將獎金延期支付并轉換成普通股票的一種做法,該股票享有分紅、轉增股等權利,但在一定時期內不得流通,只能按規定分期兌現。

我們來看看一個虛一個實,即虛擬股票與股票期權的不同之處:

(1)虛擬股票的激勵對象到期后獲得的是企業股票的溢價收益,不是企業的股票;而股票期權到期獲得的是企業的股票。

(2)虛擬股票的持有人只享有溢價收益權,不享有股權的其他權益。

(3)虛擬股票的兌現為股票市場的差價或企業資產的升值直接給予激勵對象,而股票期權是企業將股票以行權價賣給激勵對象,然后由激勵對象自己去市場上兌現。

虛擬股票的特征:

和其他股權激勵模式相比,虛擬股票有其獨特的特征,有優勢也有劣勢,企業在采用時根據自身企業的條件與被激勵者的內心真正訴求而定。其中優勢有:(1)虛擬股票中被激勵者只有獲得報酬的權利,而沒有作為實際股東的其他權利,不會影響公司的總資本和所有權結構,與我國現行的法律法規也不產生沖突。(2)企業在設計股權激勵時有更多的靈活性,可以專門針對參與者負有職責的業務或者資產,而不是以整個公司的業績作為依據。(3)通過適當地設計虛擬股票的現金收入發放時間,可以使虛擬股票計劃與員工的勞動合同或者特定的公司目標相配合。(4)對被激勵者來說,與股票期權相比受證券市場的有效性影響小,即使證券市場不好時(如熊市),只要公司發展好,激勵對象仍然分享企業的收益。(5)虛擬股票適應范圍較廣,現金流量充裕的非上市公司與上市公司都適合,實踐中虛擬股票在民營技術型的企業采用較多。

而劣勢主要體現在兩點:

(1)對企業來說,兌現時現金支出壓力較大,企業在現金流不是很好時比較被動,實踐中由于虛擬股票的發放會導致公司發生現金支出,特別是股價升幅較大時,公司支出的現金較多,一般會為計劃提前設立專門的基金。

(2)與購買實際股票相比,員工不是真正的股東,不承擔真正股東風險,導致員工缺失與企業榮辱與共的憂患意識,產生“打工”心態進而影響激勵效果。

虛擬股票的分類:

虛擬股票一般分三類:溢價收入型、股利收入型和內部價格型。

溢價型虛擬股票常被上市公司應用,指虛擬股票獲得者與企業普通股股東一樣享有股票升值帶來的收益。上市公司在期初授予激勵對象股票二級市場的價格作為基準價格,如果將來股票的市場價格高于基準價格,激勵對象可以獲得虛擬股票溢價帶來的收入;如果企業股價下跌至基準價格以下,則激勵對象分文不得。

股利收入型虛擬股票是指虛擬股票獲得者與企業普通股股東一樣享有股票分紅的權利,即激勵對象收入為到期后其持有的虛擬股票單位乘以企業每年派發的每股紅利。

內部價格型虛擬股票常被非上市公司應用,它是將虛擬的企業股權獎勵給被激勵對象,股權以薄記的方式記錄。虛擬股票的價格由企業或中介咨詢機構確定,激勵對象獲得的收益為持有購股權兌現的股數乘以每股虛擬股票的價值升值,從表現形式上看,內部價格型與股利收入型幾乎相同。

虛擬股票實踐操作中需重點解決的問題:

虛擬股票或虛擬股票期權模式需要重點解決以下幾個問題:獎勵基金、行權價、分配范圍、行權時間、行權方式、出售條件及出售價格。

其中提取獎勵基金是前提和基礎,經過匡算并通過股東大會的決議,從公司的稅后凈利潤中提取獎勵基金,力求合理公平,過少激勵作用不明顯;過多可能損害股東權益。

而行權價是關鍵環節,關系到能否發揮激勵計劃作用。實踐中有如下幾種行權價方法:

(1)凈現金流量法。通過預測公司未來的收益現金流來評估公司的價值。該評估可以采用三種方法獲得。

第一:股利貼現方法,公司的價值等于預期未來全部股利的現值總和,它所采用的貼現率即是股東所要求的收益率或機會成本。

第二:自有資金現金流量方法,該方法即股東權益現金流。其計算公式如下:自有現金流量=凈收益十折舊和攤銷-營運資本追加額-資本性支出-償還本金。

第三:完全現金流量方法,該方法是指在支付了經營費用和所得稅后,向公司權利要求者支付現金之前的全部現金流。計算方法是:完全現金流量=息稅前收益×(1-稅率)+折舊和攤銷-資本性支出-營運資本追加額。

(2)模擬股票上市定價法(市盈率法)。

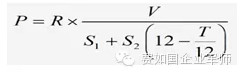

這種方法模擬公司公開上市時的定價方法,它是市盈率與預測的每股收益相乘,結果就是該公司未來的股票價格。我國目前公司上市股票定價公式為:

P=發行價格;R=經審核的當年預期利潤;S1=公司公開發行股票前的總股數;S2=公開發行股票數;T=股票發行月份;V=市盈率。

非上市公司可模仿這個定價公式,當年預期利潤根據公司上一年度及本年度的損益情況預測,同時對下一年度的損益也作預測;市盈率可參考同類公司上市時的市盈率,一般低于二級市場;公司已有股份總數可變通為公開發行股票前的總股數,同時股票期權計劃執行的股份數量變更為公開發行股數,從而確定出公司價值和期權執行價格。這種方法適用于已有一定規模,且有同行業上市公司作參照系的企業。

(3)資產基準評估法。先對公司的每項資產進行評估,得出各項資產的公允市場價值,然后將各類資產的價值加總,得出公司的總資產價值,再減去各類負債的公允市場價值總和,就得到公司股權的公允市場價值。該方法主要適用于公司的賬面價值與市場價值差別很大的情況。

(4)市場評估法。先找出在營運和財務上與目標公司可比的上市公司作為參照公司,再根據參照公司的稅后利潤、凈資產值、主營業務利潤或現金流量等作為估價指標,算出這些指標與參照公司價值的比例,再根據目標公司的相同估價指標推斷出目標公司的價值。該方法常用于對非上市公司的價值評估。

分配范圍一般為公司的高管人員和技術骨干。

行權時間一般與正規股票期權計劃相同,可選擇3~10年;可安排不同的獲權時間表,以避免其一次性行使全部期權。

出售條件與價格,行權人可以選擇自己保留虛擬股票或出售給公司。但是為了預防職業道德風險,應設置一定出售條件: (1)制定恰當的業績要求;如每股收益增長率、凈資產收益率的增長率、凈資本收益率的增長率、固定資產增長率、股東權益增長率、主營業務收人增長率、凈利潤增長率等。行權人達不到業績要求,公司有權拒絕他的出售申請。

出售條件與出售價格,可以轉讓時的股票的最新價格為準,也可以雙方的協議價格為準。現實操作中,為防止某些操控股票的道德風險,可以轉讓前2個月的股票平均市價來計算虛擬股票的價格。